The trend is your friend - aber the swap is your friend also!?

Nach fast zwei Wochen ohne einen Trade habe ich heute wieder ein System hochgezogen. Es ist nicht schön, es ist nicht "sauber" programmiert, aber es ist die Konsequenz aus einer Erfahrung, die ich leider machen musste.

Nachdem mein ehemaliger Lieblingsbroker sich entschlossen hatte, die Kontentypen mal eben zu Anfang August zu verändern und ich deshalb einen Realverlust von über 414 Euro realisiert habe, habe ich etwas gebraucht um mir eine neue Strategie zurechtzulegen.

Denn dass ein Langzeitprofit-System durch unerwartete Kontenschliessungen (Demokonten von jetzt auf gleich geschlossen) oder unerwartete Kontenänderung (plötzlicher Umstieg von swapp-free auf swap-pflichtig bei BESTEHENDEN Positionen) den Hals vom Broker herumgedreht bekommt, hätte ich nicht erwartet.

Ich habe schon Brokerpleiten erlebt und auch ein paar Brokerwechsel hinter mir. Aber die Frage, die ich mir bis vor zwei Wochen nie gestellt hatte war:

Wie erstellt man ein System, welches gegen unerwartete Brokeränderungen abgesichert ist?

Mit unerwarteten Kursänderungen, unerwarteten Abstürzen und unerwarteten Verbindungsabbrüchen kommen meine Systeme mittlerweile souverän klar. Aber wie zum Teufel kann man sich dagegen absichern, dass der Broker mitten im Spiel die Regeln ändert?

Nach einigem Überlegen bin ich auf ein System gekommen, welches mir noch vor einem Jahr als purer Blödsinn erschienen wäre.

Ich habe auf Basis des SALT-Systems eine neue Variante erstellt, welche nur einsteigt, wenn eine geöffnete Position positive Erträge durch Swap-Zinsen zu erwarten hat.

Swap wird immer berechnet - oder erstattet, wenn eine Position über einen längeren Zeitraum gehalten wird. Bei vielen Brokern sind das tagesaktuelle Gebühren, manche Broker rechnen das wöchentlich ab.

Der Berechnung zugrunde liegt der Leitzins, aber die stark vereinfachte Version sieht so aus:

Wenn ich eine Position eröffne kann ich entweder short oder long gehen, also verkaufen oder kaufen.

Je nachdem welches Währungspaar ich gewählt habe, bewirkt meine Entscheidung, dass mir entweder Swap-Gebühren belastet oder Swap-Zinsen gutgeschrieben werden.

Bei dem einen Währungspaar kann ein BUY also zu einem Swap-Ertrag und bei einem anderen Währungspaar zu einer Währungsbelastung führen.

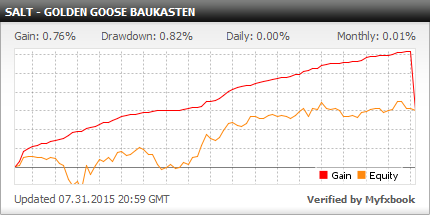

Das SALT-System lief über einen Zeitraum von mehreren Monaten stabil und war cashflow-positiv, obwohl die Einstiege auf einem Zufallsgenerator beruhen.

Dieses System habe ich jetzt entsprechend erweitert, damit es lediglich zufallsgenerierte Positionen eröffnet, wenn die Traderichtung einen Swap-Ertrag erwarten lässt.

Bei der Umsetzung gilt es noch einige Hürden zu überwinden und ein paar Programmfehler zu beheben.

Aber sobald das System fertig ist, werde ich über die Mailing-Liste allen bestehenden Kursmitgliedern den Quellcode zukommen lassen...

Nicht sicher was Sie tun sollen? Klicken Sie auf den automatischen Trading Assistenten unten

- Umzug nach viereinhalb Monaten Profit mit dem…

- Automatischer Devisenhandel während der EZB-Sitzung…

- Die schlimmsten, existenzbedrohlichen Fehler aus…

- Warum mein Handelssystem zum TÜV muss

- Einfaches automatisches Handelsystem - Forex EA für…

- Mut zur Lücke im Forex Trading

- Gute Zeiten - Schlechte Zeiten im Forextrading

- Automatischer Devisenhandel - Gemischte Gefühle,…

- Verluste mit dem Forexhandelssystem - kreative…

- Wie man sein eigenes Handelstsystem austrickst -…