Trading will man nicht dem Zufall überlassen - oder vielleicht doch?

Es war einmal, vor langer Zeit ein Mann, der hatte eine Idee. Sein Name war Tom Basso und er wurde von einem seiner Seminarteilnehmer gefragt, ob es möglich sei mit seinem Handelssystem auch profitabel zu handeln, wenn die Einstiege für jeden Trade dem Zufall überlassen wären. Diese Idee wollte er ausprobieren und darum erstellte er ein System, welches mit einem dreifachen Volatilitätsstop ausgestattet über lange Zeiträume hinweg Gewinne erhielt haben soll.

Warum sollte man überhaupt ein Zufallssystem in Betracht ziehen?

Auch wenn viele Trader der Meinung sind, der Tradingeinstieg sei die wichtigste Komponente um langfristig erfolgreich zu sein, so kann man sich doch einmal die Frage stellen, wie wichtig der Einstieg ist. Klar, auf einen einzelnen Trade gesehen ist der falsche Einstieg eine Garantie für einen Verlust. Wenn man aber viele Trades über lange Zeiträume betrachtet, so stellt sich eine ganz andere Frage, nämlich die, ob der nächste Trade, der in die richtige Richtung geht nicht mehr Gewinn erzielen könnte, als an einem falschen Trade festzuhalten, bloß weil man ein Einstiegskriterium und seinen dicken Kopf durchsetzen will.

Wie kann man testen ob der Zufallseinstieg funktioniert?

Eigentlich sollte es ganz einfach sein, den Zufall auf Herz und Nieren zu testen. Man nehme eine Funktion, die eine zufällige Zahl erzeugt, eine gerade Zahl könnte beispielsweise einen Long-Trade und eine ungerade Zahl einen Short-Trade bedeuten. Dann lässt man auf einem Demokonto über einen längeren Zeitraum Trade um Trade von diesem Zufallssystem eröffnen und sieht sich nach ein paar Monaten die Ergebnisse an.

Wie kann man so ein System programmieren?

Der Zufall kommt bei MQL4 in Form einer mathematischen Funktion. Wir erstellen eine “zufällige” Zahl, indem wir mit der MathSrand()-Funktion arbeiten. Je nachdem, was wir in die Klammern dieser Funktion schreiben sind die zufälligen Zahlen aber in jedem Testlauf gleich. Auch das kann gewollt sein. Wir wollen aber bei jedem Durchlauf andere Zahlen und darum nutzen wir das hier:

MathSrand(GetTickCount());

Die Übersetzung dieser Funktion könnte heißen “Initialisiere den Zufallsgenerator auf Basis der seit dem Systemstart vergangenen Millisekunden”.

Warum könnte so ein System funktionieren?

- Ein zufälliges System könnte profitabel sein, wenn ich so oft falsch liege, bis ich einen Trend erwische, der die Verluste kompensiert.

- Ein zufälliges System könnte profitabel sein, wenn ich Trades so lange halte, bis sich der Kurs lange genug in meine Richtung dreht.

- Ein zufälliges System könnte unprofitabel sein, weil ständig Kosten anfallen aber Gewinne und Verluste gleich hoch sind.

Gut oder schlecht?

Leider unterliegen Menschen ständig Trugschlüssen und optischen Täuschungen.

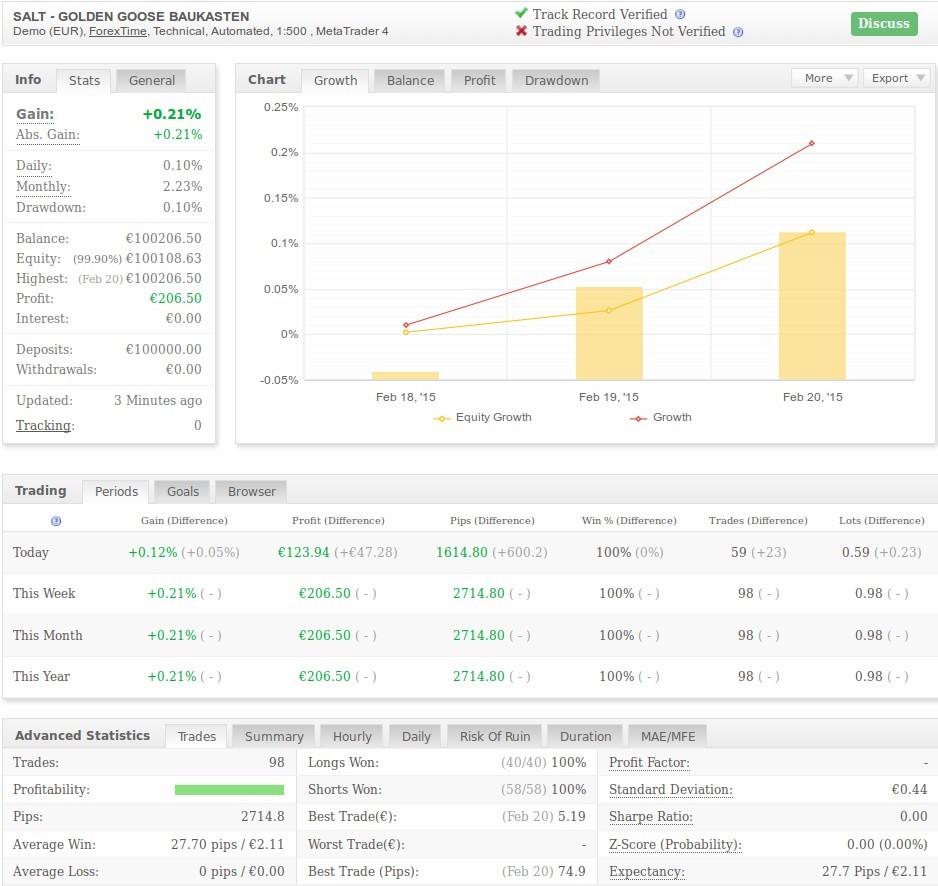

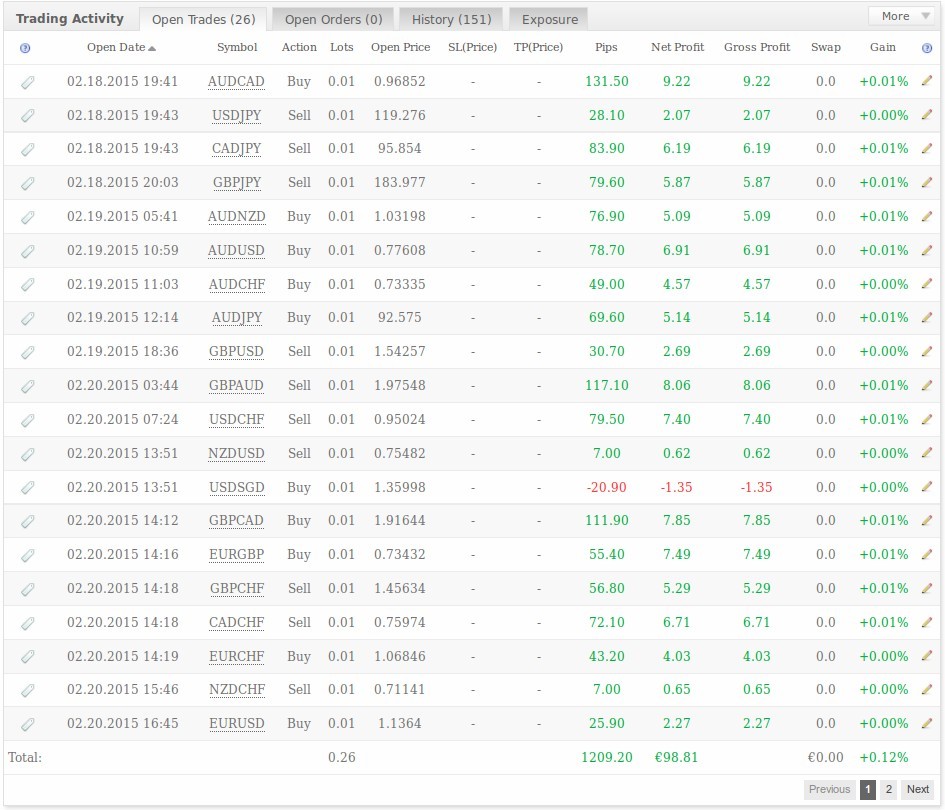

Wer würde glauben, daß mein System mit dem Namen "SALT" nicht langfristig weiter kontinuierlich Gewinne macht, wenn er diese Grafik sieht?

Wer würde zum Beispiel glauben, daß mein folgendes System mit dem Namen "PEPPER" derzeit kontinuierlich die Konto-Balance verringert?

Wer mehr zu dem Thema lernen möchte, in Studienbrief 11 und 12 der Premium-Version geht es um die Grundlagen von Zufallssystemen - und da gibt es auch den Quellcode zu Salt und Pepper!

Nicht sicher was Sie tun sollen? Klicken Sie auf den automatischen Trading Assistenten unten

- Wie gut ist ein Zufallseinstieg im MQL4 Trading?

- Lade Dir Dein funktionstüchtiges MQL4 System herunter

- Die richtigen Zutaten für automatisches Forex Trading

- Welches Einstiegssignal ist besser als der…

- Was ist Zufall und was ist systematisches Trading?

- Was muss ein profitables Handelssystem können

- Mut zur Lücke im Forex Trading

- Automatisches Forex Trading Handelssystem mit dem…

- Ein automatisches Handelssystem soll her - Aber welches?

- Ist automatisches Trading vernünftig?